Last Updated on 2020-08-27 by toshiikuo

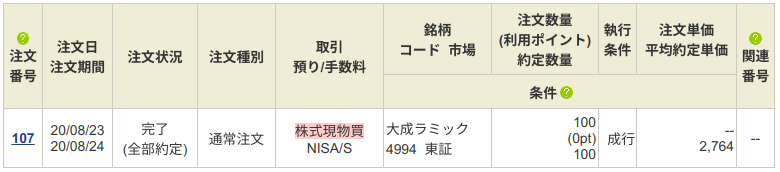

大成ラミックを買った。

コロナの影響ほぼなし。

事業内容は液体充填が主力。脱プラスチックの流れはあるが、液体包装の需要はへることはないと推測できる。

自己資本比率70% 。

過去5年の利益で考えるとPER15倍くらい。

PBR0.95。純資産の減少はないと考え、割安と判断。

Last Updated on 2020-08-27 by toshiikuo

大成ラミックを買った。

コロナの影響ほぼなし。

事業内容は液体充填が主力。脱プラスチックの流れはあるが、液体包装の需要はへることはないと推測できる。

自己資本比率70% 。

過去5年の利益で考えるとPER15倍くらい。

PBR0.95。純資産の減少はないと考え、割安と判断。