Last Updated on 2021-01-24 by toshiikuo

私の投資戦略として、ウォール街のランダムウォーカーの低PER PBR戦略を採用している。

そのため、個別銘柄を選ぶときに同業他社と比較してPBRの低いものに注目しているのだが、ウォール街のランダムウォーカーの低PBR戦略はあくまで市場全体の中で低PBRの銘柄がパフォーマンスが良いという話であった。

そこで、同業他社を比較する際にも低PBR戦略が有効なのかを検証してみた。

以前株を購入したサッポロと、その同業他社のキリン、アサヒで検証する。

各社のPBRの推移

各社のPBRの推移。順位をつけるとしたら、アサヒ=キリン>サッポロ といったところか。

| サッポロ HD | キリン HD | アサヒグループ HD | |

| 2009年12月30日 | 1.69倍 | 1.49倍 | 1.44倍 |

| 2010年12月30日 | 1.16倍 | 1.14倍 | 1.24倍 |

| 2011年12月30日 | 0.93倍 | 1.06倍 | 1.27倍 |

| 2012年12月28日 | 0.83倍 | 1.03倍 | 1.23倍 |

| 2013年12月30日 | 1.14倍 | 1.31倍 | 1.67倍 |

| 2014年12月30日 | 1.28倍 | 1.24倍 | 1.9倍 |

| 2015年12月30日 | 1.31倍 | 2.27倍 | 1.9倍 |

| 2016年12月30日 | 1.32倍 | 2.68倍 | 2.02倍 |

| 2017年12月29日 | 1.36倍 | 2.74倍 | 2.24倍 |

| 2018年12月28日 | 1.11倍 | 2.23倍 | 1.71倍 |

| 2019年12月30日 | 1.15倍 | 2.29倍 | 1.83倍 |

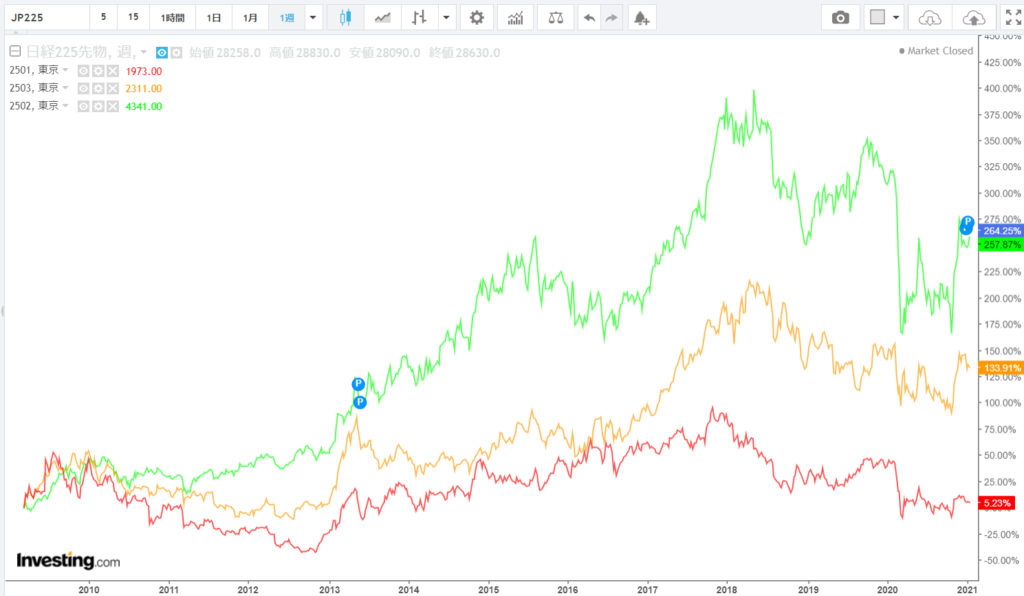

各社の株価のパフォーマンスは?

下図は各社の2009年の株価を基準にした変動率の比較。

2010~2014年にPBRの一番高いアサヒが一番の上昇率。PBRの一番低いサッポロはパフォーマンスが一番低い。

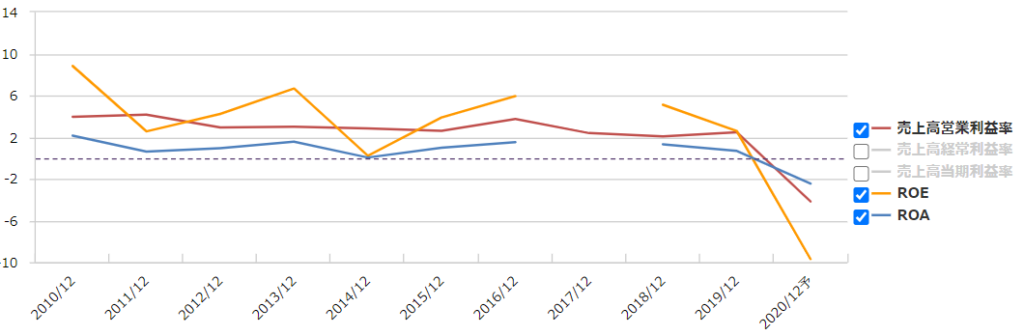

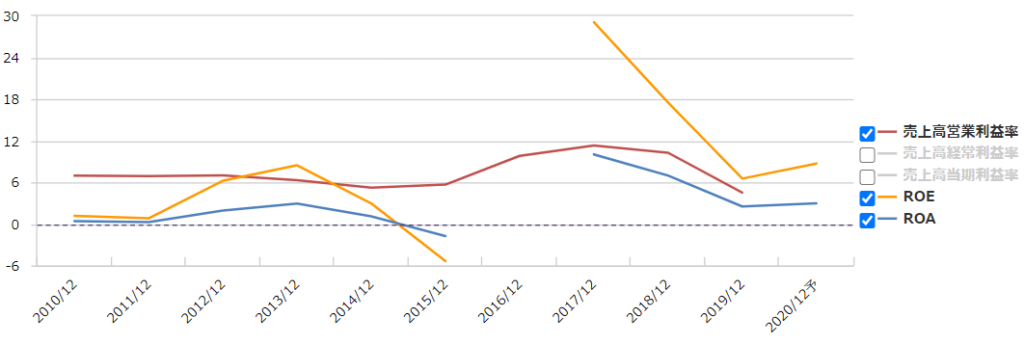

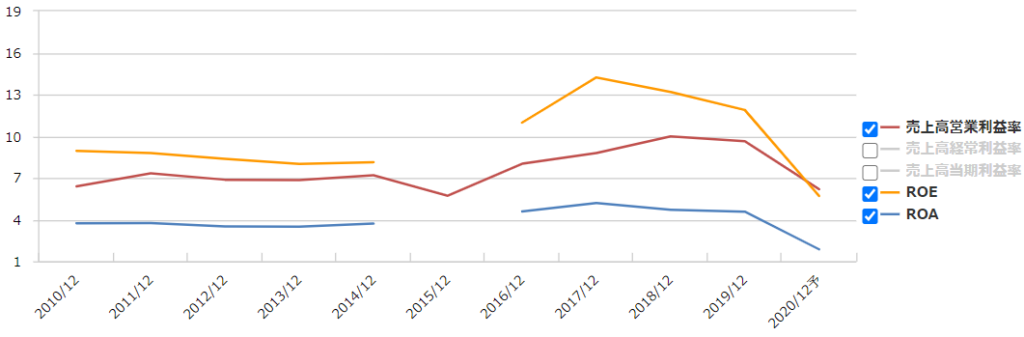

各社の収益は?

下図が各社の利益率、ROE、ROAの推移。サッポロ<キリン<アサヒの順。

キリン

アサヒ

まとめ

PBR、株価パフォーマンス、利益率ともに、

サッポロ<キリン<アサヒ

となっている。

この三社を見る限り低PBR銘柄に優位性はない。

結論

株価は市場参加者の企業に対する収益の予測を反映するが、今回のケースはそれが当たっているということだと考えられる。

その予測が予測が外れて利益率が逆転するような状況になれば株価パフォーマンスも逆転すると考えられる。

ウォール街のランダムウォーカーによると、そしてその逆転が起きた時には、低PBR銘柄は純資産の増加とPBRの上昇が相まって、大きなリターンが得られる。

高PBR銘柄は純資産の減少とPBRの下落により大きな損失を生む。

それを市場全体で平均すると低PBR銘柄のパフォーマンスが良いということ。

個別銘柄ではあくまでケースバイケース。今度別の銘柄でも検証してみよう。

余談

このように投資に関する記事を書いているのでよかったら。

私の戦略となっているウォール街のランダムウォーカーという本はこれ。