Last Updated on 2021-01-31 by toshiikuo

味の素 (2802)の株式投資を検討してみる。

今回も私の投資戦略にのっとって考える。

事業内容

事業セグメントは以下の通り。売り上げの半分近くが海外食品。

日本食品は、調味料、冷凍食品、コーヒーなど。

海外食品も同様。

ライフサポートは、飼料に入れる栄養剤と、CPUに使われる絶縁体フィルム。これは意外。

ヘルスケアは医療用輸液(点滴の液体)、薬の材料、健康食品。医療もやってるのは知らなかった。

海外食品は

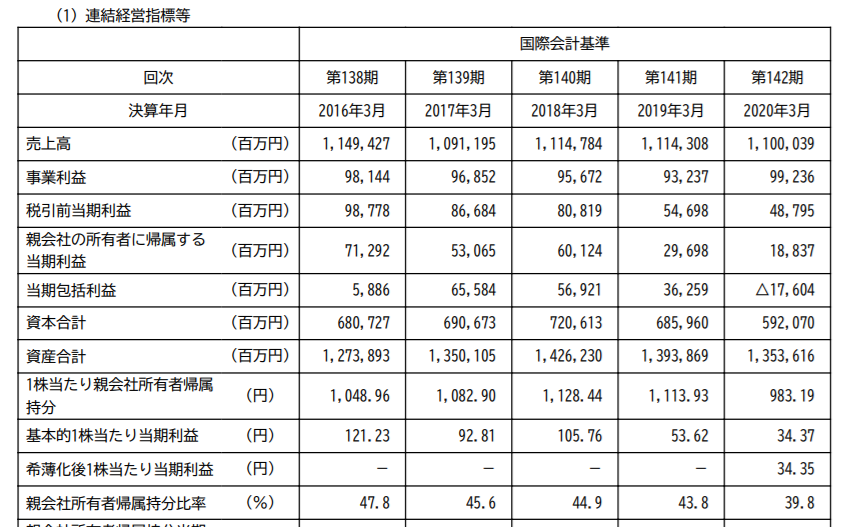

財務状況

自己資本比率(=親会社所有者帰属持分比率)は40%を維持しているが減少傾向。

利益も減少傾向。

原因は不採算事業の減損。豚コレラの影響を受けた。

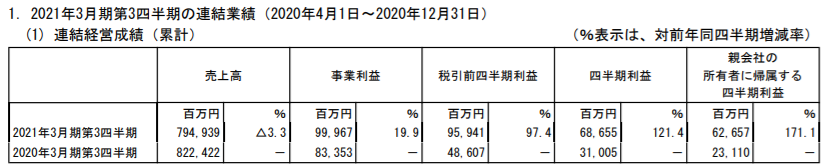

最新決算

内食増、外食減、で売り上げ減でも増益。

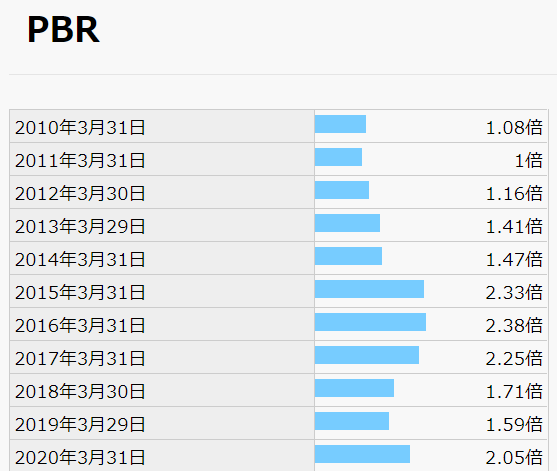

PBR

1~2倍を推移している。現在は2を超えている。

株価

コロナショックの後に上昇に転じている。巣ごもり需要による増益によるものだと考えられる。

コロナによる内食増加は一時的なものだと考えられるため、それを織り込んでいる今の株価では買わない。

コロナが落ち着いた後に元の株価水準に戻ったら買いたい。

まとめ

私の投資方針である長期で見ると株価が一時的な要因(だと私は考えているもの)で上げており買いではない。

事業内容は将来的に成長が見込めそうなので、コロナの影響が収まったら買う。

余談

このように投資に関する記事を書いているのでよかったら。