Last Updated on 2020-11-05 by toshiikuo

マルハニチロの株を買う判断をしたので、その根拠をまとめる。

2020年 3月期有報より

売上、経常利益ともに安定している。

自己資本比率は25%と低めだが、年々上昇している。経営方針としても、自己資本比率の上昇を掲げている。

事業内容は、漁行、養殖、商社、海外販売、加工食品製造販売、物流。

介護食品もやっており、成長が期待できる。

海外売上2割くらい。

PBRは1を超えていたが、コロナで割り込んだ。

https://irbank.net/1333/pbr?mw=2

2021年3月期 第2四半期決算短信より

の四半期利益70円からPERを計算すると、16倍。

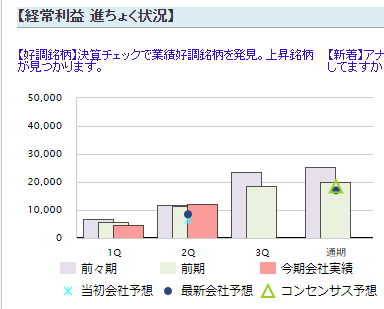

利益は第3四半期に伸びる傾向があり、前々期と同様の伸びが期待できる。

https://kabuyoho.ifis.co.jp/index.php?id=100&action=tp1&sa=report&bcode=1333

結論

コロナ前の水準の利益への回復を期待して買う。

2020/11/4に約定。いきなり評価損だが、気にしない気にしない。。。

余談

この銘柄を買うに至った私の投資戦略はこちら。